全国の公共交通機関で切符を買わずに乗車できるだけでなく、駅ナカ、さらには街中でも利用できるお店が増えてきて、Suicaが一枚あれば移動も買い物もできるようになってきました。

さらにはSuicaを使うデメリットのひとつと言われていたポイントも、2019年10月1日より登録さえしておけば最大2%のポイントが還元されるようになりましたね。

そして何より、タッチするだけでスムーズに会計が済ませられるのがキャッシュレス最強と呼ばれる一因ではないでしょうか。コードを読み取ったり、サインや暗証番号が必要だったりするコード決済やクレジットカードと比べ、Suicaなら0.1秒ほどで完了するからです。

ただそんなSuicaでも気になるのは、買い物をした場合に購入履歴には「物販」としか表示されないこと。

キャッシュレス化のメリットでもある「家計の見える化」が、Suicaでは果たせていないということになるのです。何に使ったのかが明確に表示されないと、無駄な浪費に繋がる可能性が大いにありますよね。

また、小学生以上になると移動に必要なので子どもにSuicaを持たせることがありますね。お金がチャージしてあればそれで好きなものを買うことができてしまいますし、お金のやり取りが見えないためにあまりお金を使っているという感覚がないまま消費してしまう子どももいます。

チャージした分までしか使うことができないとはいえ、親として子どもにしっかりと金銭感覚を学ばせる必要があります。

現在、2019年10月1日の消費税率引上げに伴って政府が行っているキャッシュレス・ポイント還元事業。この政策は、増税から9か月間。つまり2020年6月までになりますので、街中で赤いポスターを見かけたらキャッシュレス決済を積極的に使っていきたいところですよね。

キャッシュレスのメリットとデメリットをしっかりと把握して、家族みんなで上手に活用していきましょう!

詳しくはこちらから

]]>そして、そのコンビニでのお会計にはICカードなどを利用しているママさんも多いのではないでしょうか?

お財布を出して小銭を探して…という手間がなく、さっとスマートに支払えるキャッシュレス決済サービス。

大手のローソンでは、そんなキャッシュレスサービスが今続々と導入されているんです。

せっかく使うなら、できればポイントがたくさん貯まるなど、おトクに支払いをしたいですよね。

今回はそんなママさん向けにローソンで使える有利な支払方法を伝授しちゃいます!

まずはここからスタート

まず一番皆さんに浸透しているであろうポイントの貯め方はPontaカードもしくはdポイントカードを提示すること。

現金払いなら1%、クレジットカード払いならそのカード独自のポイントも合わせて貯まります。

中でも有利なのは・・・

クレジットカードの「dカード」!

毎回2%のdポイントが付くだけでなく、カード会社からの請求時に代金が3%引きに!

つまり、実質5%の還元ということになるので、これはかなりおトクではないでしょうか?

こちらのdカード、docomo利用者でなくても申し込みが可能で、初年度の年会費は無料・2年目以降も前年に1回でも利用があれば年会費はかかりません。

いつも利用するコンビニがローソン、という方はぜひチェックしてみてくださいね。

スマホ決済にも抵抗ないわ、というママさんには・・・

「LINE Pay」とポイントカードの併用がオススメ。

ポイントカード提示に伴う1%にプラスして、コード決済時に通常3.5%のLINEポイントを獲得できるので実質4.5%の還元になります。(ただし、3%分は2019年7月末までの期間限定)

塵も積もれば山となる、毎日のコンビニ出費で賢くポイントを貯めて次のお買い物に活かしましょう。

]]>キャッシュレスの名の通り、現金ではない決済方法のことを指します。

いま、日本におけるキャッシュレス決済の割合が、世界的に見て著しく低いことが問題視されています。

実は皆さんが日常的に使用しているクレジットカードや交通系ICカードなども、広い意味ではキャッシュレス決済に属します。

それなのに、日本ではキャッシュレス決済の割合が低い・・・と言われても、ピンと来ない方も多いかもしれませんね。

実は海外では、日本よりもはるかにこのキャッシュレス決済の幅が広まっていて、いまやキャッシュレス決済できない店舗はほとんど存在しません。それこそ、キャッシュレス決済ができないと生活が困難なほど。

個人経営のカフェから、露天商に至るまで、ありとあらゆる決済がキャッシュレス化しています。

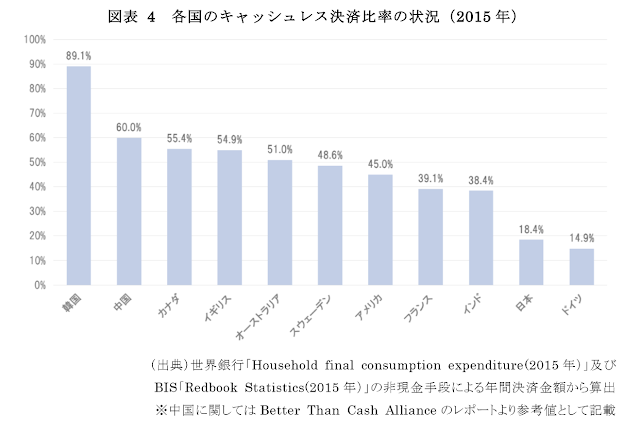

上記は経済産業省の公開データですが、2015年時点のキャッシュレス決済の普及具合です。アップルペイの日本提供開始が2016年ですので、これよりは改善しているかもしれませんが、、、アメリカで45%、中国で60%、韓国ではなんと89%がキャッシュレス決済というから驚き。

チップ文化のアメリカでも、クレジットカードでチップを支払うのが一般的になっていて、2人に1人は「現金を持ち歩かない」というアンケート結果も出ています。

また、アメリカよりも高いキャッシュレス決済割合をもつ中国ではQRコード決済(モバイルペイメント)が普及していて、スマートフォンで読み取ることで精算可能なQRコードがいたるところにあるのだとか。スーパーで売られているキャベツのかごの上に、QRコードの入った吊りPOPがあったりするのが今の中国です。

経済産業省では世界に比べ、キャッシュレス化が著しく遅れている現状に対して、2025年までに40%の普及率を目指すと発表しています。それに伴いQRコード決済システムを本格導入するべく、日本では各企業が名乗りを挙げています。

QRコード決済のシステム提供には、LINE(LINE PAY)、楽天(楽天ペイ)、Yahoo(ヤフースマホ決済)、d払い(NTTドコモ)ゆうちょPAY(ゆうちょ銀行)など、大企業が名を連ねています。

順調にいくと、このQRコード決済が日本で大きく普及していくのは、今後の流れとして間違いはなさそう。

そうなった時、ママの生活はどのように変わるのでしょう?ちょっと想像してみましょう。

財布を持ち歩かないことで、お出かけのときの持ち物は一つ減るかと思いますが、財布の中のカード類は結局持ち歩かないといけません。残念ながら持ち物は財布がカード入れに変わるだけになりそうです。

財布を持ち歩かないことで、お出かけのときの持ち物は一つ減るかと思いますが、財布の中のカード類は結局持ち歩かないといけません。残念ながら持ち物は財布がカード入れに変わるだけになりそうです。

決済方法がシンプルで、いちいち財布をあけて小銭を渡してお釣りをもらって・・・が無くなりますから、一部のスーパーなどで導入されているセルフレジと合わせ、お買い物は快適になりそうです。

家庭のなかでは、子どもたちに経済観念をつけてもらうためにお小遣いをあげる風景は、互いのスマートフォンを向き合わせて・・・となるのかもしれません。

また、日本には海外と違って「お年玉」という素敵な文化があります。子どもたちにポチ袋にいれたお年玉を渡すという風景はしばらくは無くならないのではないでしょうか。

そう考えると、意外と現在の生活から大きな変化は起こらなそうですね。新しいサービスが生まれ、生活がますます便利になっていく、と前向きに考えて良いのかも。

今回の記事はこちらを参考にしました。

]]>ゴールデンウィークにお休みがとれるご家庭では、家族で楽しむ行事への支出が普段よりも増えやすいですよね。旅行や外食などの特別な行事を楽しく過ごし連休を終えたころ、自動車税の払込票が届きます。「今月はもう、下せるお金がないよ~!」と困ったことはありませんか?その年の4月1日に自動車を持っていれば必ず支払うべき自動車税です。必要だと分かっているお金なのに、私はこれまで予算に組み込んでいませんでした。そのため5月末の支払期限に焦って現金を準備してコンビニなどで支払い、「今月の支出多すぎ!?」と驚くことを繰り返してきました。

今回、知っておくことでおトクになる方法を選べる耳寄り情報を見つけたのでご紹介します。

クレジットカードで地方税の納付ができる

クレジットカードに対応していない自治体もあるそうですが、固定資産税や自動車税の納付、ふるさと納税などでクレジットカードでの納付ができるようです。

クレジットカードに対応していない自治体もあるそうですが、固定資産税や自動車税の納付、ふるさと納税などでクレジットカードでの納付ができるようです。

『税金をクレジットカードで支払うメリット・デメリット』に詳しく解説されていますが、実は、自治体へ支払う税金や水道料金など、クレジットカードで支払えるものがあるそうです。『都税クレジットカードお支払いサイト』や、Yahoo!公金支払いのように、クレジットカードでの支払いのための専用サイトを利用するように自治体が指定しています。納付先の自治体から送られてきた納税通知書にあるお知らせやホームページ等から手続きの方法を詳しく知ることができます。これは何だかおトクな予感!詳しくなって、賢く利用したい情報ですね!クレジットカードで支払うことでおトクになる場合とそうでない場合があるため、気を付ける重要ポイントがありますよ。

クレジットカードで支払うと、こんなにいいことが

〇ポイントやマイルが貯まる!

クレジットカードを利用するおトクな理由は、カードの利用額に応じてポイントやマイルが貯まることです。日々のお買い物をクレジットカード決済にすることで貯まっていくポイントをおトクに利用したいですね。

〇現金がなくても支払える!

クレジットカード利用での納税手続きをすると口座から引き落とされるのは後日になります。「来月なら大丈夫だけど、今月はもう使えるお金がないよ」なんて場合には、実際の引き落とし日まで少し猶予をもらえるクレジットカード払いがおススメですね。例えば自動車税の納付期限が5月31日だった場合、5月中にカードを利用して手続きをすると、口座からの引き落としは多くの場合6月中になります。特に5月はレジャー費がかかった大型連休直後。引き落としが翌月になることで、月々の支出を安定させて少しでも家計を楽にできればいいですね。

〇いつでもどこでも支払える!

クレジットカードでの納付という方法を選べば、わざわざ出かけてお金をおろして支払いに行かなくても、いつでもどこでもインターネットでの支払いが可能です。自宅から納税ができるので、時間も手間もかかりません。自分の時間も家族との時間も大切にしたい、家事に育児に大忙しの主婦にとってはおトクな情報ですね。

クレジットカードで支払う際に注意したいこと

〇手数料とポイントを比較して、おトクになるかどうかを確認しよう。

先ほど「クレジットカードでの納税はポイントが貯まる」というお話がありましたが、実はそれだけで必ずおトクだとは判断できません。なぜならクレジットカードでの納税手続きは窓口での納税と違い、手数料がかかるからです。手数料についてはそれぞれの自治体によって、また納税額によって違うので、あらかじめ手数料がいくら必要かを調べておきたいですね。付与されるポイントが、手数料よりも高い額の金券に交換できるならおトクといえますね。ポイント還元率が高いクレジットカードを利用すれば、コンビニや窓口へ出向き現金で納付するよりもおトクになります。

〇納税証明書はすぐにもらえない

クレジットカードでの納税手続きでは、納税証明書の発行に時間がかかります。納税証明書がなければ車検を受けられないので、自動車税の納付をする場合、車検の時期に注意する必要がありますね。

さらに「Yahoo!公金支払い」では、クレジットカードの他にTポイントカードでの支払いもできるようです。Tポイントカードでポイントを貯められていれば、1ポイント1円で支払いに利用できます。

お金も時間も手間も無駄にかけ過ぎることなく、家族みんなが気楽に暮らしていきたいものです。家族が今よりももっと豊かに幸せな生活を送れるように、これからもおトク情報に耳を傾けて上手に使っていきたいですね。

自分にぴったりのクレジットカードを見つけたら、あとはポイントカードと同じく徹底的に使いこなしていくことが大切です。

普段の使い方にひと工夫するだけで、さらにカードの良さを活かせる方法をご紹介します。

■決済方法を把握してムダを省こう!

いくらおトクに使えるクレジットカードを手にしていても、支払う時に余計な手数料がかかってしまっては元も子もありません。

カードの決済方法は管理のしやすい「一括払い」が基本といえますが、大きい金額を一括で払うのはなかなか難しい場合もありますよね。

そんな時には「分割払い」、特に「2回払い」がオススメです。

実は、ほとんどのカードでは「2回払い」までは金利や手数料がかからないようになっているそうです。

一部を現金で支払ってカード払いの負担を減らすこともできますので、どうしても分割で支払う場合は、なるべく少ない分割回数で支払いが終わるように工夫しましょう。

カードの決済方法にはもう1つ、「リボ払い」というものがあります。

これは毎月決まった額のみを返済していく仕組みなので、表面だけ見ると支払いの負担が少ないように感じられます。

しかし、「リボ払い」は「分割払い」よりも金利が高い場合が多く、毎月返済していてもかなりの割合で利息の返済に使われているという事態になりやすいのです。

こうなるといつまでたっても返済が終わらず、さらに利息が増えていくという悪循環に陥ってしまいます。

確かに「リボ払い」にはポイントが付きやすいという面もありますが、もらえるポイントの額よりもたくさんの利息を支払っていては本末転倒です。

なるべく気軽に「リボ払い」を選択しないよう気をつけて、すでに利用している場合は繰り上げ返済や返済額の増額を使って早めに完済しておきましょう。

■固定費の支払いでポイントを稼ごう!

毎月の公共料金や携帯料金、家賃など、日常生活で毎月支払わなければならないものって意外とたくさんありますよね。

毎月の支払額はもとより、これらの固定費は年間の総額でみると結構な金額になっているものです。

これらはほとんどの場合、クレジットカードで支払いが出来るのをご存知でしょうか。

固定費をクレジットカードで支払う最大のメリットは、日々頑張ってポイントを貯めようとしなくても毎月自然と一定額のポイントが貯まっていくという点です。

カード会社によって、公共料金の支払いを登録するだけで1000円分のキャッシュバックがあったり、携帯料金などの支払いでボーナスポイントがもらえたりするところもあるようです。

他にも、支払期日の管理をする手間が省ける点や、クレジットカードの明細を家計簿代わりに活用できる点もメリットと言えるでしょう。

公共料金の種類や金額、カードの還元率によっては口座振替にした方がおトクという場合もありますので、ぜひ一度比較してみることをオススメします。

■ポイントをダブルゲットしてさらにおトクに!

クレジットカードのさらに賢い使い方として、電子マネーと組み合わせてポイントを貯めるという方法があります。

電子マネーとは、一般的に「Suica」や「nanaco」のようにあらかじめチャージしてある金額をカードで支払うというものです。

これらのカードにクレジットカードを使ってチャージをすると、なんとポイントをダブルゲットすることが出来るのです。

交通機関や買い物などで使える「Suica」を例にすると、まずこのカードにクレジットカードを使ってお金をチャージすると、この時点でクレジットカードのポイントが付きます。

その後、チャージした「Suica」を使ってコンビニや駅にある自動販売機で買い物をすると、今度は「Suica」のポイントを貯めることが出来ます。

貯まった「Suica」のポイントは、また「Suica」にチャージして使ったり、専用サイトで商品と交換したりできるそうなので、1回のチャージで2回分のポイントが貯まることがとてもおトクだということがわかりますよね。

一部のクレジットカードには「Suica」の残高が一定額を下回った場合に自動でチャージをしてくれるオートチャージ機能のついたものもあります。

この機能が付いたカードはかなり限られていますが、毎回チャージをする手間が省けるうえに「Suica」へのチャージに対するポイント還元率が通常よりも高く設定されているものもあるそうなので、日ごろから「Suica」を使う頻度が高い人にとってはさらにおトクだと言えるでしょう。

カードの種類や使い方によっては、ポイントの3重取りや4重取りが出来るものもあるそうです。

効率よく、そして出来るだけ多くポイントを手に入れるために、電子マネーとの組み合わせも是非参考にしてみてください。

いかがでしたか。

クレジットカードやポイントカードは本当にたくさんの種類があるので、ここでは紹介しきれなかった情報もまだまだたくさんあります。

まずは手持ちのカードを見直すこと、それから自分に合ったカードを見つけること。

今すぐできる小さな一歩から、カードとの賢くおトクなお付き合いを始めてみましょう。

こちらもごらん下さい♪

]]>前回に引き続き、今回はクレジットカードのおトクな使い方をご紹介します。

ひと口にクレジットカードといっても、カード会社やブランドによって本当にさまざまな特徴を持つカードが発行されているのが現状です。

現金がない時でも買い物ができるクレジットカードは確かに便利ですが、使い方を間違えてしまうと大変危険なものにもなりかねません。

それぞれの特徴をしっかり理解したうえで、賢くおトクに使っていきましょう。

■クレジットカードを作るときは慎重に!

クレジットカードを新しく作るときは、ポイントカードよりもさらに慎重にそのカードの特徴を確認することが大切です。

クレジットカードを選ぶときのポイントは大きく分けて4つあります。

1.年会費

年会費はその名前からもわかるように、カードを使用するために毎年払わなければいけないお金のことです。

これは契約した最初の年(初年度)だけではなく、その後のルールについてもきちんと確認しておく必要があります。

例として、年会費が永年無料のもの、初年度のみ無料で2年目からは利用条件によって無料の場合と有料の場合が分かれるもの、初年度から年会費が発生するものなどに分かれています。

年会費の有無はそれぞれのサービスの充実度にも関わってくるので、コストパフォーマンスの面からもしっかりと確認しておくといいでしょう。

2.特典

ここでの特典とは、そのクレジットカードを持つことで得られるサービスのことです。

例えば、空港のチェックイン時などで当日の座席にかかわらずビジネスやファーストクラスの利用者と同等のサービスを受けられたり、ホテルの部屋の無料アップグレードやチェックイン時間の優遇サービスを受けられたりします。

カードによっては、利用を継続するとホテルの無料宿泊券がもらえるものもあるそうです。

旅行や出張の多いご家族がいる場合は特に注目しておきたい部分ですね。

3.保険

クレジットカードの中には、保険や補償が付いているものも多くあります。

例えば、海外旅行や国内旅行での傷害保険やネット上で不正に使用された場合の損害補償、ショッピングでのトラブルに対応するための保険などがあります。

身近なものだと、携帯電話の全損、紛失時に最大10万円まで補償してくれるクレジットカードも発行されているようです。

クレジットカードで買い物をするのは、大きい金額がかかわってくる場合が多いと思います。

こちらをきちんと確認しておくことで、万が一の時に安心して対応することが出来るでしょう。

4.ポイント還元率

還元率とは、使った額に対してどれくらいのポイントが貯まるのかを知る目安になるものです。

少し極端な例を挙げると、同じ1万円の買い物をした場合、還元率10パーセントのカードと還元率1%のカードでは900ポイントもの差が生まれます。

使う金額が大きくなるほどこの差は大きくなっていきますので、たかが数パーセントと思わずにしっかりと確認しておくことが大切です。

カードによっては、特定の店舗を利用することで還元率が上がるものもありますので注意しておきましょう。

ここに挙げたポイントをもとに自分に合ったカードを見つけることが、おトクにクレジットカードを使う第一歩です。

クレジットカードのサービスを比較しているサイトもたくさんありますので、よく確認して納得のいくカードを見つけてみてください。

クレジットカードにポイントカード、免許証、会員証、診察券…、私たちの生活の中には本当にたくさんのカードがあふれています。

なかでもママさんたちの生活でよく使われるのは、家計にかかわるクレジットカードやポイントカードではないでしょうか。

しかし、いつのまにかかなりの枚数になってしまったり、カードごとに有効期限が違ったりと管理するのが意外と難しく、せっかく持っていてもおトクに活用するチャンスを逃してしまいがちですよね。

今回はそんなカードをもっとおトクに使いこなすためのポイントをお伝えします。

まずは、私たちの生活にとても身近なポイントカードについてです。

買い物をした額に応じてポイントが貯まり、そのポイントに応じてさまざまなサービスが受けられるのが特徴です。

うまく使えばとてもおトクなカードですが、なかなかポイントが貯まらない!いつの間にか期限が切れている!という声もよく聞かれます。

なるべく効率よくポイントを貯め、カードのおトクさを最大限引き出すにはどうしたらいいのでしょうか。

■「共通ポイントカード」を使いこなそう!

おトクにポイントを貯めていくために1枚は持っていたいのが、「共通ポイントカード」です。

以前のポイントカードといえば、それぞれのお店で発行され、そのお店や系列のお店でしか使えないものが大半でした。

なかには複数のお店で使えるポイントカードもありましたが、たとえば同じ商店街の中だけというように使う場所を限定されているものが主流だったものです。

しかし、近頃話題の「共通ポイントカード」はその利用範囲が格段に広くなっています。

たとえば、TSUTAYAなどで使える「Tカード」は現在67万店以上ものお店で利用することが出来るそうです。

使える店舗の種類も幅広く、TSUTAYA系列での書籍やDVD、CD購入・レンタルはもちろん、ドトールやバーミヤンのような飲食店、出前館などのデリバリー、ファミリーマートなどのコンビニやスーパーなど、さまざまな系列の店舗でポイントを貯めたり使ったりすることが出来ます。

他にもファッションやトラベル関係、コインパーキングなどの車関係、さらには海外でも利用できる店舗があるそうなので、1店舗だけでポイントを貯めるより大幅に効率よくポイントを貯めることが出来るというのは言うまでもありません。

「共通ポイントカード」は「Tカード」だけではなく、ローソンやGEOなどで使える「Pontaカード」や主に楽天系のお店で使える「楽天ポイントカード」などいくつかの種類があります。

どれも年会費や発行手数料は無料ですので、自分がよく利用するお店とそれぞれの提携店舗を確認しておくとさらに上手にポイントを貯めることが出来ます。

提携店舗には変動がありますので、すでに持っているという方でもお手持ちのカードがどこで使えるのか定期的に調べてみることをオススメします。

■ポイントカードは管理できる枚数に厳選しよう!

ふだん買い物をしていると、お会計の時などに「ポイントカードをお作りしますか?」と聞かれることがありますよね。

しかし、たまたま立ち寄ったお店やめったに行かないお店でポイントカードを作ってしまい、使わないままお財布の中で眠らせ、いつのまにか期限が切れてしまったという人も多いのではないでしょうか。

筆者も以前はよく言われるがままカードを作ってしまい、お財布はいつもカードでパンパン、なのにほとんど使わずそのまま期限が切れてしまうというのを繰り返していました。

いくらおトクになるとはいえ、管理しきれないほどたくさんのカードを持っていては必要な時に使えずせっかくのポイントも宝の持ち腐れになってしまいます。

そこでオススメするのが、手元に置いておくカード、特にお財布に入れておくカードは厳選した「一軍カード」だけにしておくという方法です。

筆者の体験談ですが、もしかしたら必要かも?と考えて必要以上にカードを残しておくと、たまたま通りかかったらセール中だったとか、今日買うとポイントが倍になるとか、さまざまな誘惑があったときに必要のないものまで買ってしまいやすいのです。

お金がある人ほどお財布がすっきりしているという話もよく耳にしますよね。

毎週のように通うスーパーやお気に入りのお店以外のカードをいったん手放して、本当に必要なカードを厳選してみてはいかがでしょうか。

①ビックカメラSuicaカード

全国にある家電量販店ビックカメラのポイントカードにクレジット機能と交通系ICカードが一体化した便利すぎるカードです。チャージした時の還元率が1.5%と高いだけでなく、Suicaへのオートチャージ機能があるので改札でもたつくことがなくなり、忙しいワーママから子連れで出かける機会の多いママにもぴったりです。年会費もオートチャージ機能を使っていれば無料なのでSuicaとして使うためだけに持っているママも多いです。

②Yahoo!JAPANカード

ママの強い味方、ネットショッピングをよく利用する人には最もポイントが貯まりやすいクレジットカードと言われています。Yahoo!ショッピングやLOHACOではTポイントが3倍も貯まる上、Tポイント提携店は全国に数多くありますから、確実に持っていて損はない一枚です。モバイルSuicaにチャージできる他、JCBブランドならnanacoへのチャージも可能。nanacoから公共料金を支払えば1%ポイント還元されることも知っておくといいでしょう。

![]()

③セブンカード・プラス

nanacoをメインの電子マネーとして使う人にはぴったりのこちらのカード、チャージしたときの還元率は200円ごとに1ポイントとあまり高くないですが、nanacoでの支払い時にも100円で1ポイントつき、さらに、セブン&アイグループ店舗でカード決済すればポイントが2~3倍になるといったサービスポイントもあります。他にも8のつく日は5%オフなど、イトーヨーカドーやセブンイレブン、赤ちゃんホンポなどを毎日利用しているママならnanacoポイントがおトクになるこのカードはぜひ使ってほしい一枚です。

気になるカードはありましたか?なお、参考にした「MONOQLO特別編集 完全ガイドシリーズ200 クレジットカード完全ガイド」について、こちらからご覧いただけます。

]]>スーパーや飲食店でのお買い物は、財布の中身と相談して何を買うかを決めるというママさんも多いのではないでしょうか。現金での買い物では、「今日の予算はこれだけ」と決めた金額を財布に入れておき、その中から支払うという節約方法がしやすいですね。

クレジットカードでの支払いでは、ポイントを貯めることでおトクに使うことができますね。カードが盗難に遭ってもすぐに止めることができるのは、現金よりも便利です。また、クレジットカードはいくら使ったのかを正確に確認できます。家計の中から毎月支出を比べて無駄遣いを振り返ることができます。

お子さんがお金を大切にして金銭感覚を養えるようにと、少ない額のお小遣いを持たせて予算内での買い物にチャレンジさせるママも多いのではないでしょうか。50円玉を握りしめて駄菓子屋さんへ行き、いくらのお菓子を選べばいいかな?と考える経験は現金だからこその経験ですね。

現金もカードも、それぞれの特徴をよく理解して使い分けることで賢く生活していきたいですね。近頃、カードでの支払いが増えているという話題はこちらからご覧いただけます。

]]>