全国の公共交通機関で切符を買わずに乗車できるだけでなく、駅ナカ、さらには街中でも利用できるお店が増えてきて、Suicaが一枚あれば移動も買い物もできるようになってきました。

さらにはSuicaを使うデメリットのひとつと言われていたポイントも、2019年10月1日より登録さえしておけば最大2%のポイントが還元されるようになりましたね。

そして何より、タッチするだけでスムーズに会計が済ませられるのがキャッシュレス最強と呼ばれる一因ではないでしょうか。コードを読み取ったり、サインや暗証番号が必要だったりするコード決済やクレジットカードと比べ、Suicaなら0.1秒ほどで完了するからです。

ただそんなSuicaでも気になるのは、買い物をした場合に購入履歴には「物販」としか表示されないこと。

キャッシュレス化のメリットでもある「家計の見える化」が、Suicaでは果たせていないということになるのです。何に使ったのかが明確に表示されないと、無駄な浪費に繋がる可能性が大いにありますよね。

また、小学生以上になると移動に必要なので子どもにSuicaを持たせることがありますね。お金がチャージしてあればそれで好きなものを買うことができてしまいますし、お金のやり取りが見えないためにあまりお金を使っているという感覚がないまま消費してしまう子どももいます。

チャージした分までしか使うことができないとはいえ、親として子どもにしっかりと金銭感覚を学ばせる必要があります。

現在、2019年10月1日の消費税率引上げに伴って政府が行っているキャッシュレス・ポイント還元事業。この政策は、増税から9か月間。つまり2020年6月までになりますので、街中で赤いポスターを見かけたらキャッシュレス決済を積極的に使っていきたいところですよね。

キャッシュレスのメリットとデメリットをしっかりと把握して、家族みんなで上手に活用していきましょう!

詳しくはこちらから

]]>軽減税率の導入でやや混乱が起きたりもしているようですが、消費者の私たち目線で気になるのはこの増税に合わせて政府が押し出した消費喚起施策「キャッシュレス・ポイント還元事業(消費者還元事業)」。

お店の入り口やレジ周りにポップが貼ってあるのをご覧になっている方も多いのでは?

そもそもキャッシュレス・ポイント還元事業とは?

こちらの施策はキャッシュレス決済によって2%もしくは5%の還元を行うというものなのですが、これが昨年末からブームになっているスマホ決済の利用者増加にも拍車をかけているようです。

一躍スマホ決済の知名度を上げた「PayPay」

10月1日時点で登録ユーザー数が1500万人を突破したと発表したのですが、このユーザー数、1000万人までは500万人増加ごとに150日前後の時間を要していたのが、1500万人にはわずか55日で到達したんだそう。

PayPayは、増税前にも還元祭を開催、10月に入ってからも大々的な還元イベントを実施しており、消費増税前後の消費者のマインドにうまく乗っかったということでしょう。

auPAYやメルペイも

それぞれに登録者数を伸ばしているばかりでなく、直近の利用者増の幅が大きく、これらも増税前に実施した複数のキャンペーンがそのきっかけになっていると言えそうです。

キャッシュレス・ポイント還元事業の期限は来年6月までとなっていて、今後も事業登録する店舗がどんどん増えていくのが予想されます。政府肝いりのこのトレンドに乗っかることで利用者が更に増加することをサービス側も見込んでいると思われ、今後も新たなキャンペーンが登場してくるのではないでしょうか。

おトクそうだからとやみくもに乗っかるのは消費者としてはだめですが、せっかくの制度、おトクに利用して増税分を取り戻しちゃうくらい賢い消費者を目指しましょう!

]]>便利で、おトク。そうくればママさんたちも使わないわけにはいきませんよね!

今回は、キャッシュレス決済のポイントやテクニックについて、解説していきます。

キャッシュレス決済の注意点は

便利でおトク。いいことだらけのようですが、もちろん注意すべきポイントもあります。

キャッシュレス決済最大の注意点は、現金の重みを感じにくくなるという点でしょう。

また、現金払いでは支払いはその瞬間に完了し手元からその分の現金がなくなるわけですが、キャッシュレス決済になるとそういうわけにはいかなくなります。今月払いと翌月払いが混在するのは、家計管理の面から考えると難しい点と言わざるを得ません。

もうひとつ、「高額ポイント還元」が「同等額の貯蓄」とイコールになっているとはいえない現実にも注意が必要です。

さらに注意すべきは、高いポイント還元率に目がくらんで「何もなければ使わなかった高額出費」をしてしまうことでしょう。これでは節約どころかキャッシュレス決済がムダづかいの原因になってしまいます。

どうすれば管理しやすくなるの?

こうした注意点があるキャッシュレス決済を管理する方法のひとつに「家計簿アプリ」があります。これを上手に使えば、「今月の支出(すべての買い物額)」や「翌月に繰り越される支出(クレジットカード利用額)」という家計の把握が容易になります。

現金の感覚がないお会計がこれによって目に見えてくるはず。

付き合い方を学んで賢く利用

いずれにせよ、世の中はキャッシュレス決済に移行していくことは間違いありません。

注意すべき点には気を配りつつも、便利でおトクなところをしっかり享受する、賢いユーザーになるべく、少しずつトレーニングしていくと良いですね。

このアプリでは、スマホと自販機をBluetoothで接続することにより商品を買うごとにスタンプを貯めることができます。

このスタンプを15個ためると、自販機で好きな製品1本と無料で交換することができるとのこと。

このサービスが利用できる自販機には右上に黄色と赤のスマホ自販機の目印がついており、アプリ内から設置場所を検索することもできます。

そして今回新たに、あらかじめアプリに登録した電子マネーで支払いをすることで、スマホを接続せずにスタンプを貯めることができるサービスを開始しました。

スマホを操作する必要がなくなったため、今までよりも簡単に利用することができるようになったということですね。

その他にも「Coke ON」では、歩いた歩数によってスタンプがもらえたり、新製品発売の時にはお試しチケットが配られたり、各種キャンペーンなども開催されています。

ドリンクチケットはアプリ内で友達にあげたりもらったりすることもできるそうですよ。

これから暑くなると外で飲み物を買う機会が増えてきますよね。

せっかく買うならやっぱりおトクな方がいい!

自販機でよく飲み物を購入している方はぜひ「Coke ON」アプリをダウンロードしてみてはいかがでしょうか。

詳しくはこちらから

そして、そのコンビニでのお会計にはICカードなどを利用しているママさんも多いのではないでしょうか?

お財布を出して小銭を探して…という手間がなく、さっとスマートに支払えるキャッシュレス決済サービス。

大手のローソンでは、そんなキャッシュレスサービスが今続々と導入されているんです。

せっかく使うなら、できればポイントがたくさん貯まるなど、おトクに支払いをしたいですよね。

今回はそんなママさん向けにローソンで使える有利な支払方法を伝授しちゃいます!

まずはここからスタート

まず一番皆さんに浸透しているであろうポイントの貯め方はPontaカードもしくはdポイントカードを提示すること。

現金払いなら1%、クレジットカード払いならそのカード独自のポイントも合わせて貯まります。

中でも有利なのは・・・

クレジットカードの「dカード」!

毎回2%のdポイントが付くだけでなく、カード会社からの請求時に代金が3%引きに!

つまり、実質5%の還元ということになるので、これはかなりおトクではないでしょうか?

こちらのdカード、docomo利用者でなくても申し込みが可能で、初年度の年会費は無料・2年目以降も前年に1回でも利用があれば年会費はかかりません。

いつも利用するコンビニがローソン、という方はぜひチェックしてみてくださいね。

スマホ決済にも抵抗ないわ、というママさんには・・・

「LINE Pay」とポイントカードの併用がオススメ。

ポイントカード提示に伴う1%にプラスして、コード決済時に通常3.5%のLINEポイントを獲得できるので実質4.5%の還元になります。(ただし、3%分は2019年7月末までの期間限定)

塵も積もれば山となる、毎日のコンビニ出費で賢くポイントを貯めて次のお買い物に活かしましょう。

]]>頻繁に利用する方もいれば、ほとんど使うことがないという方もいると思いますが、近年ますます利便性が向上しており、手数料がかかるということを除けば非常に便利な存在です。

現在、各コンビニに必ず1台は設置されているので、コンビニの出店に併せてコンビニATMの数も増えてきています。

コンビニATMが増加する一方で、キャッシュレス化による利用客の減少にともない、銀行ATMはコストの見直しや支店の減少に合わせて減ってきているようです。

セブン銀行では、2020年東京オリンピックの年に新型のATMが導入されるそうです。

今後は、公共料金の収納など、レジに並ばなくてもATMでできるようになるかもしれません。他にも新しい機能が増え、コンビニATMはよりマルチ化していくようです。

今年の5月から始まっているATMの現金受け取りサービスでは、銀行口座を介さずにメールで送信される番号を入力するだけで現金を受け取ることができるようになっています。

個人の口座番号の提示する手間や、企業の情報収集、管理業務の手間が省けるので双方にメリットがありそうです。

その他セブン銀行のATMではライバル社の電子マネー以外はチャージできるようになります。交通系電子マネーや楽天Edyへのチャージも可能になる予定です。

しかし、キャッシュレス化により現金を引き出すということがなくなっていけば、いずれはコンビニATMもなくなるのではと言われています。子どもたちが大きくなる10年後、20年後にはどのような社会になっているのでしょうか。

便利になる一方で、機械化により人とのふれあいがどんどん少なくなり、挨拶をしたり会話をする機会が減っていくことは淋しくもあり、子どもには人とのコミュニケーションも大切にしてもらいたいなとも思います。

とはいえ、日々、家事に育児に仕事にと時間に追われている主婦にとって、便利になるのはありがたいことですよね。

セブン銀行を始めとする各コンビニのこれからの動きに注目し、期待していきたいですね。

詳しくはこちらから

]]>被害のなかった地域の方でもこれらのニュースを目の当たりにして、改めて災害時の備えについて確認したり準備したりしたという方も多いのではないでしょうか。

家具の固定や配置についてや、非常持ち出し袋の準備、食料・飲料の備蓄、避難経路の確認、家族との安否確認の方法など準備しておくべきことはたくさんありますが、今回はこのサイトのメインである「マネー」について。

キャッシュレス化の弊害がある?!

クレジットカードやデビットカード、電子マネーなどキャッシュレス化が進んでいますよね。

持ち物が多くなりがちなママさんたちも、少しでも荷物をコンパクトに…さっと手早く払えるように…と利用されている方が多いと思います。

ですが、災害時に一番起こりうるのが停電。これが起きてしまうと、電源を必要とする決済システムが使えなくなってしまいます。

災害時には、やはり現金を備えておくべきなのですね。

どんな風に用意しておくべき?

災害時には、ATMや電子決済が使えないのはもちろんですが、お店側も十分なおつりを用意できないことが多いです。

なので、1万円札よりも千円札や小銭を準備しておくとよいでしょう。

小銭については、コインシャワーが設置された場合500円玉のみ使用できるということもありますので、500円玉も用意しておくと便利ですね。

また、保管の仕方として万一水に濡れたりすると使えなくなってしまうこともありますので、紙袋や財布ではなくジップロックに入れておくことをオススメします。

どのぐらい用意しておけばいい?

もちろん家族の人数にもよりますが、金融機関などが再開するまでに平均して10万円程度の現金が必要であったという声が多いようです。

小銭貯金のつもりで現金の用意をしておくとベスト!

普段はありがたいことが多いキャッシュレス化ですが、現金でなければならない場面はまだまだしっかり残っています。

災害にあうことなく、このお金はへそくりにでもなったらいいな、という気持ちも込めて、小銭貯金のつもりで現金の用意を始めておくのがよさそうですね!

キャッシュレスの名の通り、現金ではない決済方法のことを指します。

いま、日本におけるキャッシュレス決済の割合が、世界的に見て著しく低いことが問題視されています。

実は皆さんが日常的に使用しているクレジットカードや交通系ICカードなども、広い意味ではキャッシュレス決済に属します。

それなのに、日本ではキャッシュレス決済の割合が低い・・・と言われても、ピンと来ない方も多いかもしれませんね。

実は海外では、日本よりもはるかにこのキャッシュレス決済の幅が広まっていて、いまやキャッシュレス決済できない店舗はほとんど存在しません。それこそ、キャッシュレス決済ができないと生活が困難なほど。

個人経営のカフェから、露天商に至るまで、ありとあらゆる決済がキャッシュレス化しています。

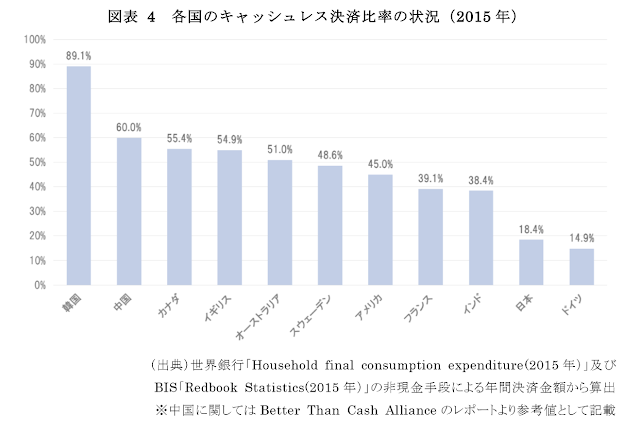

上記は経済産業省の公開データですが、2015年時点のキャッシュレス決済の普及具合です。アップルペイの日本提供開始が2016年ですので、これよりは改善しているかもしれませんが、、、アメリカで45%、中国で60%、韓国ではなんと89%がキャッシュレス決済というから驚き。

チップ文化のアメリカでも、クレジットカードでチップを支払うのが一般的になっていて、2人に1人は「現金を持ち歩かない」というアンケート結果も出ています。

また、アメリカよりも高いキャッシュレス決済割合をもつ中国ではQRコード決済(モバイルペイメント)が普及していて、スマートフォンで読み取ることで精算可能なQRコードがいたるところにあるのだとか。スーパーで売られているキャベツのかごの上に、QRコードの入った吊りPOPがあったりするのが今の中国です。

経済産業省では世界に比べ、キャッシュレス化が著しく遅れている現状に対して、2025年までに40%の普及率を目指すと発表しています。それに伴いQRコード決済システムを本格導入するべく、日本では各企業が名乗りを挙げています。

QRコード決済のシステム提供には、LINE(LINE PAY)、楽天(楽天ペイ)、Yahoo(ヤフースマホ決済)、d払い(NTTドコモ)ゆうちょPAY(ゆうちょ銀行)など、大企業が名を連ねています。

順調にいくと、このQRコード決済が日本で大きく普及していくのは、今後の流れとして間違いはなさそう。

そうなった時、ママの生活はどのように変わるのでしょう?ちょっと想像してみましょう。

財布を持ち歩かないことで、お出かけのときの持ち物は一つ減るかと思いますが、財布の中のカード類は結局持ち歩かないといけません。残念ながら持ち物は財布がカード入れに変わるだけになりそうです。

財布を持ち歩かないことで、お出かけのときの持ち物は一つ減るかと思いますが、財布の中のカード類は結局持ち歩かないといけません。残念ながら持ち物は財布がカード入れに変わるだけになりそうです。

決済方法がシンプルで、いちいち財布をあけて小銭を渡してお釣りをもらって・・・が無くなりますから、一部のスーパーなどで導入されているセルフレジと合わせ、お買い物は快適になりそうです。

家庭のなかでは、子どもたちに経済観念をつけてもらうためにお小遣いをあげる風景は、互いのスマートフォンを向き合わせて・・・となるのかもしれません。

また、日本には海外と違って「お年玉」という素敵な文化があります。子どもたちにポチ袋にいれたお年玉を渡すという風景はしばらくは無くならないのではないでしょうか。

そう考えると、意外と現在の生活から大きな変化は起こらなそうですね。新しいサービスが生まれ、生活がますます便利になっていく、と前向きに考えて良いのかも。

今回の記事はこちらを参考にしました。

]]>では利用されているママさんも多い「スマホ決済」、「家計簿アプリ」についてまとめています。

フィンテック時代に子育てをする節約ママが知っておきたいサービスと金育2/3

ではフィンテックの技術を利用した貯蓄や投資についてまとめています。

このページでは、フィンテック時代に子育てをする節約ママの一人として、子どもたちに必要な経験について考えています。

現金がなくなっていく?フィンテック時代の子育てを考える

●お金って使ったら減るんだという実感を持ってほしい

将来的には、現金を持たずに生活していけるようになると言われています。技術の進歩を見れば本当にそうかもしれません。電子マネーやスマホ決済で買い物をするとき、金額をよく見ていなければ、お金が減った感覚を持つことは大人でも難しいです。毎日の買い物を電子マネーで支払う我が家では、子どもたちにはお金は使ったら減るものだと実感する経験も必要だと考えています。そのためには現金でお買い物することも大切だと思います。100円玉2枚を握りしめて買い物に行くような経験の積み重ねで、電子的なお金も現金と同じようにイメージして使える感覚を身に着けてほしいからです。

●生活を豊かにしてくれるお金の価値を伝えたい

お金は私たちの生活を心理的にも物理的にも豊かにしてくれる大切な存在です。

現金を持っていなくても、スマホ一つで「ピッ」と簡単に決済ができる時代。親として、お金を大切に使う姿勢を子ども達に見せていきたいです。

それは、お金で買うものやそれに関わる人々に感謝の気持ちを持つことだと思います。楽しい家族旅行のために使うお金は、家族で過ごす良い時間を作ってくれます。頑張った自分へのご褒美ケーキのお金は、明日の子育てや仕事への活力となります。消費して終わり、ではなく「楽しいね」とか「嬉しいね」と言葉や態度で表すことで、フィンテック時代に生きる上で不可欠なお金を大切にする意識づくりができるのではと考えています。

フィンテックという技術は、お金を使ったり増やしたりするときの作業を単純に、わかりやすくしてくれるものだと思います。中国では顔認証と暗証番号だけで支払いができるお店もあるそうです。技術はどんどん進歩していって、ボーッとしていたらついていけなくなってしまいますね。

不確かな情報しか手元になかったり、正確に理解できなかったりすると、せっかくおトクに利用できるかもしれない仕組みがあっても、怖くて利用できません。お金との付き合い方については、これからもっと敏感になっていく必要がありますね。

2018年をお金と賢く付き合う年にするために、新しい習慣を取り入れてみるのはいかがでしょうか。

家計を改善する第一歩として重要なのが、「家計の仕組みづくり」です。

「仕組みづくり」と言われるとなんだか難しく感じてしまいますが、これを簡単にしてくれるのが家計簿アプリです。

家計簿アプリを提供しているマネーフォワードの意識調査によると、ユーザーがサービスの利用前後で実感した収支の改善額は、平均して月額2万1513円という結果が出ています。

つまり、年間25万円以上も家計が改善される可能性があるということがいえるのです。

家計簿をつけることで家計を改善するには、いくつかのステップがあります。

まずは「日々のデータを記録すること」、そして「集めた情報を分析すること」が必要です。

普段の生活の中でお金をどこにどのように使っているのか。

ここに意識を向けるだけでも、毎日のお金の使い方が変わってきます。

そして、日々のデータを分析していくと、次第に改善できる点も見えてきます。

ここで「改善案を実践」し、ようやく家計改善の効果を実感することができるのです。

しかし、忙しいママさんたちにとってはなるべく時間は取られたくないものですよね。

そこで有効なのが、先ほど触れた家計簿アプリです。

家計簿アプリを使うと、データの記録、分析にかかる手間や時間を省略することが出来ます。

たとえば、「おカネレコ」というアプリでは、項目を選んで1つずつ金額を入力していきます。

項目は「食費」や「日用品」など大まかなものが多く、カスタマイズをして自分で必要な項目を追加することも可能です。

入力した内容はリストとグラフ、カレンダーという3つの形式で確認することができ、リストで月の合計額を、グラフでは項目別の割合を、カレンダーでは1日ごとの支出額を簡単に知ることが出来ます。

1回の入力でこれだけ分析できると、改善点を見つけるのもだいぶ楽になるのではないでしょうか。

また、リマインダー機能で毎日同じ時間にお知らせしてくれるので、なかなか家計簿が続かないという方でも簡単に習慣づけすることが出来るでしょう。

予算の設定や締日の変更もできるので、自分に合わせた家計簿を作りやすいのもこのアプリの特徴です。

日々の記録は出来ても月ごとの集計や分析に時間をとれない、自分の使いやすい形にアレンジしたいというママさんたちには、特におすすめのアプリといえます。

他にもレシートを撮影するだけでデータ化してくれる「Zaim」や電子マネーやクレジットカードと連携して自動入力してくれる「マネーフォワード」など、さまざまなタイプの家計簿アプリがあります。

デザインもそれぞれなので、いくつか試してみて、生活スタイルや好みに合ったアプリを見つけるのも習慣を定着させるための秘訣かもしれません。

しかし、それでも難しい!手間がかかる!というママさんたちには、通帳やクレジットカードの明細を定期的にチェックするのをオススメします。

四半期や半年に1度、定期的にデータをチェックすることで、たとえば解約を忘れていた習い事やカード等の年会費、家賃のような固定費に目を向けることができます。

日々の収支を確認していると、行事やその時の感情に左右されやすい変動費ばかりに目がいきやすく、固定費については見落としやすいものです。

特に引き落としにしている場合は、無意識になりやすいといえます。

その分、いったん固定費を見直してしまえばストレスなく継続的に効果を得ることが出来るのです。

もう一つ、お金の流れを見えるようにする方法として、「現金をなるべく使わない」というものがあります。

現金以外の支払い手段としては、身近なところだと電子マネーやクレジットカード、最近では仮想通貨というものも登場していますよね。

今はまだ普及していませんが、「現金不可のレストラン」もすでに存在するようです。

現金を使わないことで得られるメリットは、企業側はもちろん消費者側にも数多くあります。

例えば、先ほどご紹介した家計簿アプリと連動することで収支のデータは自動的に記録されていきます。

すると、必要なのは定期的な確認のみというシンプルなものになり、現金を引き出す際の手間や手数料もかからないため、時間もお金も大幅に節約できます。

さらに、ポイント還元があるカードやモバイル決済を活用することで、年間数万円単位での還元を受け取ることも可能になるのです。

東京オリンピックに向けてキャッシュレス化が推進されている今、現金でもキャッシュレスでも変わらない消費行動を意識していくことは必要になっていくでしょう。

このように、「家計の仕組みづくり」にはさまざまな方法があります。

自分や家族のスタイルに合わせて、まずは「現状を確認する時間」をとってみてはいかがでしょうか。