軽減税率の導入でやや混乱が起きたりもしているようですが、消費者の私たち目線で気になるのはこの増税に合わせて政府が押し出した消費喚起施策「キャッシュレス・ポイント還元事業(消費者還元事業)」。

お店の入り口やレジ周りにポップが貼ってあるのをご覧になっている方も多いのでは?

そもそもキャッシュレス・ポイント還元事業とは?

こちらの施策はキャッシュレス決済によって2%もしくは5%の還元を行うというものなのですが、これが昨年末からブームになっているスマホ決済の利用者増加にも拍車をかけているようです。

一躍スマホ決済の知名度を上げた「PayPay」

10月1日時点で登録ユーザー数が1500万人を突破したと発表したのですが、このユーザー数、1000万人までは500万人増加ごとに150日前後の時間を要していたのが、1500万人にはわずか55日で到達したんだそう。

PayPayは、増税前にも還元祭を開催、10月に入ってからも大々的な還元イベントを実施しており、消費増税前後の消費者のマインドにうまく乗っかったということでしょう。

auPAYやメルペイも

それぞれに登録者数を伸ばしているばかりでなく、直近の利用者増の幅が大きく、これらも増税前に実施した複数のキャンペーンがそのきっかけになっていると言えそうです。

キャッシュレス・ポイント還元事業の期限は来年6月までとなっていて、今後も事業登録する店舗がどんどん増えていくのが予想されます。政府肝いりのこのトレンドに乗っかることで利用者が更に増加することをサービス側も見込んでいると思われ、今後も新たなキャンペーンが登場してくるのではないでしょうか。

おトクそうだからとやみくもに乗っかるのは消費者としてはだめですが、せっかくの制度、おトクに利用して増税分を取り戻しちゃうくらい賢い消費者を目指しましょう!

]]>「貯金」

ではないかと思います。

皆さん、どんな風に貯金をされていますか?

定期預金、普通預金、給与天引き、投資、先取り貯金、一定期間ごとに使用可能額を決めて生活したり…一口に貯金といっても様々なスタイルがありますよね。

中でもお手軽にスタートできる小銭貯金は実行中のママさんも多いのでは?

その小銭貯金、お持ちのスマホにダウンロードしたアプリで簡単にできちゃうって知っていましたか?

ネストエッグが運営する

自動貯金アプリ「finbee(フィンビー)」

は、貯金の目的や目標金額やルールを設定して、ユーザーのライフスタイルに合わせた貯金をサポートする自動貯金アプリです。

2019年1月11日時点で、なんと累計貯金額30億円を達成したそうです!

finbeeでは、家族や恋人、友人と協力できる「シェア貯金」や、オリジナルの貯金ルールが設定できる「マイルール」などの仕組みを提供することで、貯金に対して苦手意識を持つ人も楽しく貯金していくことができるように考えられているんです。

累計貯金額のうち、ユーザーが目標を達成した金額(目標達成金額)は累計約7億3000万円、目的達成数は7495個となっています。

これまでは「つみたて貯金」や「おつり貯金」が主流だったようですが、最近は「歩数」「マイルール」「チェックイン」などユーザーのアクションが貯金に紐づくルールの利用者が増加してきているんだとか。

たとえば「マイルール」では、「勉強したら」「運動したら」など貯金と合わせて習慣付けたい行動を設定し、実行したご褒美として貯金をしていきます。

「チェックイン」は、最寄の駅やオフィスなど日常的に訪れるスポットが設定されていて、チェックインすると同時に貯金ができるという仕組み。

ついつい今日の小銭は入れなくてもいっか、などと自分に甘くなりがちな人も、最初に設定すれば自動で自分の行動に合わせて自動で貯金されていくので、貯金をゲーム感覚で楽しめちゃいますよ!

]]>キャッシュレスの名の通り、現金ではない決済方法のことを指します。

いま、日本におけるキャッシュレス決済の割合が、世界的に見て著しく低いことが問題視されています。

実は皆さんが日常的に使用しているクレジットカードや交通系ICカードなども、広い意味ではキャッシュレス決済に属します。

それなのに、日本ではキャッシュレス決済の割合が低い・・・と言われても、ピンと来ない方も多いかもしれませんね。

実は海外では、日本よりもはるかにこのキャッシュレス決済の幅が広まっていて、いまやキャッシュレス決済できない店舗はほとんど存在しません。それこそ、キャッシュレス決済ができないと生活が困難なほど。

個人経営のカフェから、露天商に至るまで、ありとあらゆる決済がキャッシュレス化しています。

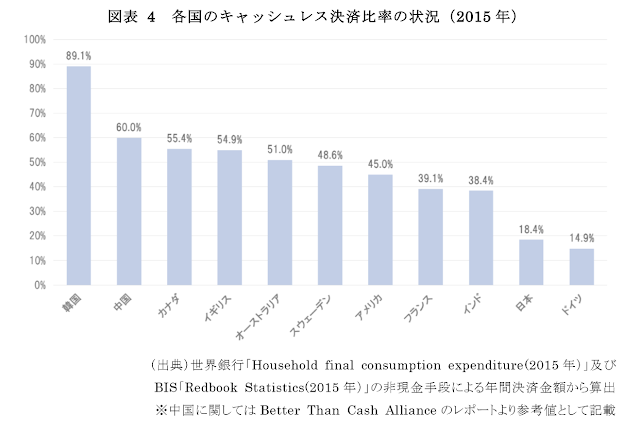

上記は経済産業省の公開データですが、2015年時点のキャッシュレス決済の普及具合です。アップルペイの日本提供開始が2016年ですので、これよりは改善しているかもしれませんが、、、アメリカで45%、中国で60%、韓国ではなんと89%がキャッシュレス決済というから驚き。

チップ文化のアメリカでも、クレジットカードでチップを支払うのが一般的になっていて、2人に1人は「現金を持ち歩かない」というアンケート結果も出ています。

また、アメリカよりも高いキャッシュレス決済割合をもつ中国ではQRコード決済(モバイルペイメント)が普及していて、スマートフォンで読み取ることで精算可能なQRコードがいたるところにあるのだとか。スーパーで売られているキャベツのかごの上に、QRコードの入った吊りPOPがあったりするのが今の中国です。

経済産業省では世界に比べ、キャッシュレス化が著しく遅れている現状に対して、2025年までに40%の普及率を目指すと発表しています。それに伴いQRコード決済システムを本格導入するべく、日本では各企業が名乗りを挙げています。

QRコード決済のシステム提供には、LINE(LINE PAY)、楽天(楽天ペイ)、Yahoo(ヤフースマホ決済)、d払い(NTTドコモ)ゆうちょPAY(ゆうちょ銀行)など、大企業が名を連ねています。

順調にいくと、このQRコード決済が日本で大きく普及していくのは、今後の流れとして間違いはなさそう。

そうなった時、ママの生活はどのように変わるのでしょう?ちょっと想像してみましょう。

財布を持ち歩かないことで、お出かけのときの持ち物は一つ減るかと思いますが、財布の中のカード類は結局持ち歩かないといけません。残念ながら持ち物は財布がカード入れに変わるだけになりそうです。

財布を持ち歩かないことで、お出かけのときの持ち物は一つ減るかと思いますが、財布の中のカード類は結局持ち歩かないといけません。残念ながら持ち物は財布がカード入れに変わるだけになりそうです。

決済方法がシンプルで、いちいち財布をあけて小銭を渡してお釣りをもらって・・・が無くなりますから、一部のスーパーなどで導入されているセルフレジと合わせ、お買い物は快適になりそうです。

家庭のなかでは、子どもたちに経済観念をつけてもらうためにお小遣いをあげる風景は、互いのスマートフォンを向き合わせて・・・となるのかもしれません。

また、日本には海外と違って「お年玉」という素敵な文化があります。子どもたちにポチ袋にいれたお年玉を渡すという風景はしばらくは無くならないのではないでしょうか。

そう考えると、意外と現在の生活から大きな変化は起こらなそうですね。新しいサービスが生まれ、生活がますます便利になっていく、と前向きに考えて良いのかも。

今回の記事はこちらを参考にしました。

]]>特にMVNOと呼ばれる新しい事業者の参入が目立っています。

MVNO(仮想移動体通信事業者)は大手のキャリアから通信網を借りるかたちで、格安スマホや格安SIMなどの通信サービスを提供しています。

大手キャリアのサブブランドを含めると、そのシェアはすでに携帯電話業界全体の1割を超えているそうです。

MVNOの魅力といえば、なんといってもその安さにあります。

近年、docomoやauなどの大手キャリアでも従来よりおトクな新プランが発表されていますが、その恩恵を受けられるユーザー層はどうしても限られているのが現状です。

一方のMVNOは、もともとの通信量の安さに加えて、携帯電話本体の価格もお手頃なものが用意されているそうです。

たとえば、NTTレゾナントが販売している端末には1台税抜きで7,800円というものもあります。

これならお子さんが初めて持つ携帯電話に何万円もかけるのは抵抗がある、というママさんたちにも手を出しやすいのではないでしょうか。

もちろん大手キャリアと比べると、通話かけ放題のプランが少なかったり、店舗自体がなかったりといったデメリットはあります。

ご自身やご家族の携帯電話との付き合い方に合わせて、最適なキャリアを選択していきましょう。

新プランとMVNOについて、さらに詳しい記事はこちらです。

]]>フィンテックという言葉を知っていますか?「金融」と「技術」という言葉を併せた2014年位から話題にされてきた造語だそうです。アメリカのリーマンショックの後、金融関係の優秀な人たちがIT業界で新しい金融のシステム作りをしてくれたそうです。様々なフィンテックのサービスが開発されてきました。金融サービスをもっとわかりやすく利用できるシステム作りが目指されています。

実は私、この言葉を記事作成のために初めて知りました。『クレジットカードの読みもの~最近、よく聞くフィンテックってどういう意味?~』に分かりやすく紹介がありました。興味を持ってさらに調べているうちに、言葉そのものは知らなかったけれども、我が家でもよく利用しているサービスが多いことに気がつきました。そこで、おトク情報に敏感な節約ママさんたちが活用しやすい耳寄り情報を集めてまとめてみました。正しい情報を理解して、賢くお金とお付き合いしていきたいですね。

フィンテックのサービスにはどんなものがあるの?

では、私たち子育て中のママが活用しやすいフィンテックのサービスにはどんなものがあるのでしょうか。

●スマホで決済

「LINEPay」や「楽天Pay」、「ApplePay」といったスマホで決済する方法も、フィンテックの技術を使ったサービスです。クレジットカードを何枚も持つ必要がなくなるし、いつも持ち歩いているスマホだけで買い物ができます。

●クラウド家計簿

我が家ではずっと「マネーフォワード」という家計簿アプリを使用しています。夫婦で共有して使っていますが、とても使いやすくわかりやすいです。月々の支出や残高が一目で分かります。複数の口座を登録していても、どの口座にいくらあるのか、誰の財布にいくらあるのかも把握できます。お互いに内緒の買い物はできないですが、自分や相手の金銭感覚が分かってくると、夫婦間でお金について話題にしやすいと思います。毎日買ったものを記録していると「毎朝お茶を買うのをやめて、水筒を持って出勤しよう」というような話し合いがしやすく、無駄遣いを減らす助けになります。

マネーフォワードの他にも「zaim」という家計簿アプリもあります。

どちらも家族間で共有して入力できるようで、レシートを撮影することでお買い物した金額を読み取ってくれます。これらの家計簿アプリは無料で利用できるので、ご夫婦で相談して一度試してみるのもいいかもしれませんね。

ですが、内容自体は限りなくタイトルに近いものだと自負しております!

さてさて、貯金というのは長年にわたっての家計のテーマです。

誰だって、5000兆円欲しい!に決まっていますし、そこまで言わないまでも、せめて自動的に毎月80万くらい振り込まれたいですよね。

現実を見ましょう。

世の中そんなに甘くありません。

誰しも、必死になって働いて振り込まれる金額の中から、いろいろやり繰りして貯金をしています。

貯金をするためにいろいろな我慢もするでしょうし、妥協もすることがあるかもしれません。

タイトルにある2年で20万という金額は、金額的に決して大きくはないです。

しかし、食べるものを切り詰めてまで行うような節約ではなく、何の我慢も妥協もない(に等しい)節約の成果だとすれば、どうでしょうか。

その秘密は・・・・・「通信費」です。

ご家庭の固定電話、スマートフォン、インターネット回線。

これらを縦断し、毎月重くのしかかる「通信費」こそ、最も苦労せずに大きな削減ができるポイントなんです。

※この記事が参考になるのは、「ドコモ」「KDDI(au)」「softbank」の3社(以下、大手三社)のいずれかでスマートフォンを契約されている方です。

大手キャリアの通信費を見直してみよう

まずは通信費の中でももっともウェイトが大きいと思われる、スマートフォンの通信費から見ていきましょう。

一般的なスマートフォンにおける、大手三社の料金プランはこんな感じです。

◆通話料

通話し放題 2,700円

通話し放題ライト(5分まで通話無料) 1,700円

それ以外 かけた分だけかかる

◆通信料(パケット料)

5GB 5,000円

30GB 8,000円

◆端末代金(分割購入の場合)

iPhone6S 約1,000円

◆その他

キャリアメール使用料金 300円

保証サービス 500円

ご家族3人(夫婦+お子様)で、お子様はまだ端末をお持ちでないとしましょう。

ご主人は通話し放題、奥様は通話はあまりしないとして通話し放題ライトに加入されている、データに関してはご夫婦おふたりで30GBを分け合って使用できるプランだとします。おふたりの端末代金が分割でまだ支払い途中でさらに+2,000円となります。

キャリアメール使用料金は外すことができず、割れたときが不安なので保証も入れておきましょう。

そうすると、2,700+1,700+8,000+300+300+500+500=14,000円となります。

おおまかに、一人あたり7,000円かかっている計算になりますね。

データ量にはまだ余裕があるとして、ここにお子さんの分を入れると・・・

子どもなので通話は完全定額にしておかないと不安ということで、さらに+4,500円。

実に、月に18,500円が通信費で飛んでいくことになります。消費税を入れると約20,000円ですね。

これはごく一般的な料金プランで、かつ余計なオプション類を極力省いていますので、実際にはもう少しかかっているご家庭が多いのではないでしょうか。

さてさて、おおまかな通信費が算出されたところで、皆さんに質問。

『通信料が高いと感じたとき、携帯キャリアのショップと家電量販店、どちらに相談に行くのが正解でしょうか?』

携帯キャリアは決してあなたの味方ではない

この質問には、携帯キャリアのショップと回答される方が多いのではないでしょうか。

筆者は派遣業に携わっていたときに、携帯電話の販売業務で家電量販店とキャリアショップの両方に行っておりました。

その経験をもとにお答えをするならば、『知識のある友人・家族と共に家電量販店に行く』です。

特に誤解されがちなのが、「家電量販店はともかく、携帯キャリアのショップは使用者の味方だろう。」という点なのですが、これは大きな誤りです。

携帯ショップは『完全に営利目的の店舗』です。販売する端末・プランの達成ノルマもあり、並みの小売店よりもよほど厳しいです。

数字至上主義的な世界ですから、中にはモラルが疑わしいスタッフもいます。(個人の感想です)

まだ誤案内やクレームに対して敏感である分、家電量販店のスタッフのほうが良心的であるとさえいえます。

家電量販店の場合最も権力があるのは店舗スタッフ/店舗の店長ですので、何かトラブルを起こすと出禁になっちゃう事があるんですね。

決定的なのが、携帯キャリアのショップでは「自社のプラン内でしか解決方法を提案しない(できない)」点です。

これは残念ながら、どのキャリアのショップに関しても同じように言えることです。

絶対に携帯キャリアからは提案されない節約術

決して携帯キャリアショップの悪口を言いたい趣旨の記事ではなく、誤解しないで頂きたいのは「決して味方でない携帯キャリアに相談しにいっても、現状を劇的に変えることはできない」ということなんです。

つまり、ここでは絶対にキャリアからは提案されない節約術をご紹介します。

結論からいうと、通信料を安く抑える秘訣は”MVNO”、または格安SIMと呼ばれるものです。

すでにそれらを使用している方は、この方法をもう使っているとみなし、戻るボタンで他の記事を見に行ってください。

MVNOについて簡単に紹介した記事はこちらにあります。

次は、実際の手続きや具体的な金額差などについて解説していきます。

大手キャリアの半額以下にもなる、格安SIMについてですが、やはり一定のデメリットも存在します。

大きくはこの3つです。

1、通信速度が低い、安定しない

電波自体は大手キャリアのものを借りていますので、それらと提供エリアが違うといったことはないのですが、格安で提供する代わりに、通信スピードに制限を設けていたりする会社が多いです。また、夜間に繋がりにくくなったりと安定しないといったこともあるようです。

2、口座引き落としや振込用紙に対応しているところが非常に少ない

ごく一部のMVNO事業者を除いて、支払い方法がクレジットカード以外に選べません。クレジットカードを持っていて問題なく使用できる方にとってはデメリットになりませんが、カードを持っていなかったり、使用を強く制限している方にとっては選べる選択肢が非常に少なくなってしまします。

3、使い方に困ったり、トラブルがあったときに相談できる店舗がない

MVNO事業者がSIMを格安で提供するためには、「サポート」という部分を犠牲にしている面があります。

つまり多くの場合、大手キャリアの携帯ショップのような、店舗型の相談窓口が存在しないのです。

これを一番のデメリットに感じる方も少なくありません。過去に一度でも、携帯電話の使い方に困って店舗に相談した経験のある方は、覚えておいたほうが良いです。(私は過去に海外旅行に持っていく時の注意を聞きに行ったことがあります)

コールセンターはあるのですが、やや繋がりにくいところが多いようです。

いかがでしたでしょうか。前後編に分かれてしまいましたが、格安SIMについての簡単な説明でした。

まとめると、以下のようになります。

価格が安い

通信速度が遅いことがある

ほぼクレジットカード支払い限定

困ったときに店舗で対応してもらえない

私なんて聞きながらでもなかなか覚えられないのに。。。

そんな子どもたちのスマートフォン事情が記事に載っていました。

なんでも、小学校低学年で6.3%、中学校までで24.8%、中学生になると59.9%、高校生では91.1%の子どもがスマートフォンを持っているんですって。

うちの子(5歳)も興味津々で、家族共用のタブレットをずっといじっているので、きっと小学校にあがったら欲しがられるんだろうなぁ。。。なんて思ってます。

子どもに持たせるスマートフォンなら、安く済ませたいと思うのが親の心理。

記事でも、「子どもに持たせるスマホはできるだけ安くすませたい」という回答が61.2%。

え、残りの38.8%の親はいくらかかってもいいという回答なのかしら?と思ったらそうではなくて、

「SNS上のトラブルや嫌がらせに巻き込まれないか心配」や

「子どもにスマートフォンをもたせる際は親子で使い方のルールを定めたい」といった、

【子どものスマートフォンに関する意識】という設問の中で、何を最も気にするかの回答みたい。

他も確かに気にしないといけないものばかりだけど、やっぱりお金のことは重要だったということでした。

そんなときに心強いのが、「格安SIM」とか「MVNO」とか言われる安いスマホ。

SIMっていうのは、携帯電話の中に入っている電話番号を管理するためのチップのこと。

ドコモで買った携帯なら、ドコモで発行された電話番号が入ったSIMカードが刺さっています。

このSIMを発行できるのは、前までは自社で通信網(アンテナとか通信基地)を持っている大会社だけだったんですが、この回線網を会社間で貸し出しできるようになったのです。

例えば「楽天モバイル」なら楽天が、NTTドコモから通信網を借りて提供を始めたサービス、ということですね。

「MVNO」とは「Mobile Virtual Network Operator」の頭文字で、何のことかというと、この借り手側の事業者のことを総称しています。

上記の「楽天モバイル」が「MVNO事業者」にあたります。

これの利点は、何と言っても値段の安さ!通常、大手キャリアで一人約8,000円くらいかかるところが、同様の契約で半額程度で済みます。MVNO事業者が出しているSIMが「格安SIM」と呼ばれているのはこのためですね。

しかし、それには一定のデメリットもあります。それは、、、