株式会社リクポが運営するこちらのアプリでは、投稿した動画や画像にいいね!がもらえると、1いいね!につき1円がもらえるようになっています。

また、自分が他の人の投稿にいいね!をすることでも1円もらうことができます(いいね!をつけられるのは1日30件、投稿は5件まで)。

いいね!を押しているとたまに10円のあたりが出ることがあったり、広告スタンプを使って投稿すると追加でお金をもらうことができたりと楽しいアイデアも満載です。

このアプリは今年2月にリリース以降、3ヶ月でユーザー数が1万5000人を超え、投稿数は50万回を突破しました。

そして新たに5月よりセブン・ペイメントサービスとの業務提携することを発表しました。

アプリ内で500円以上貯めると現金に換えることができるのですが、以前は振込申請をして約1か月後に銀行振込(振込手数料として298円が必要)でお金を手にすることができるという仕組みでした。

これがセブン・ペイメントサービスとの提携により、セブン銀行ATMとセブンイレブンのレジでも出金ができるようになりました。

受け取りまでの期間は最短5日から1週間程度までと短くなり、銀行口座がなくても現金を受け取ることが可能となったのです。

「Poplle」では、ユーチューバーやインスタグラマーのように特別注目を集めることができなくても、少しずつではありますが誰でも簡単にSNSで稼ぐことができるようになります。

現金化しやすくなったことで、今後さらにユーザー数が増えることが予想できますね!

ユーザーが増えるということはいいね!をしてくれる人が増えるということなので、ますます盛り上がっていくことでしょう。

詳しくはこちらから

頻繁に利用する方もいれば、ほとんど使うことがないという方もいると思いますが、近年ますます利便性が向上しており、手数料がかかるということを除けば非常に便利な存在です。

現在、各コンビニに必ず1台は設置されているので、コンビニの出店に併せてコンビニATMの数も増えてきています。

コンビニATMが増加する一方で、キャッシュレス化による利用客の減少にともない、銀行ATMはコストの見直しや支店の減少に合わせて減ってきているようです。

セブン銀行では、2020年東京オリンピックの年に新型のATMが導入されるそうです。

今後は、公共料金の収納など、レジに並ばなくてもATMでできるようになるかもしれません。他にも新しい機能が増え、コンビニATMはよりマルチ化していくようです。

今年の5月から始まっているATMの現金受け取りサービスでは、銀行口座を介さずにメールで送信される番号を入力するだけで現金を受け取ることができるようになっています。

個人の口座番号の提示する手間や、企業の情報収集、管理業務の手間が省けるので双方にメリットがありそうです。

その他セブン銀行のATMではライバル社の電子マネー以外はチャージできるようになります。交通系電子マネーや楽天Edyへのチャージも可能になる予定です。

しかし、キャッシュレス化により現金を引き出すということがなくなっていけば、いずれはコンビニATMもなくなるのではと言われています。子どもたちが大きくなる10年後、20年後にはどのような社会になっているのでしょうか。

便利になる一方で、機械化により人とのふれあいがどんどん少なくなり、挨拶をしたり会話をする機会が減っていくことは淋しくもあり、子どもには人とのコミュニケーションも大切にしてもらいたいなとも思います。

とはいえ、日々、家事に育児に仕事にと時間に追われている主婦にとって、便利になるのはありがたいことですよね。

セブン銀行を始めとする各コンビニのこれからの動きに注目し、期待していきたいですね。

詳しくはこちらから

]]>キャッシュレスの名の通り、現金ではない決済方法のことを指します。

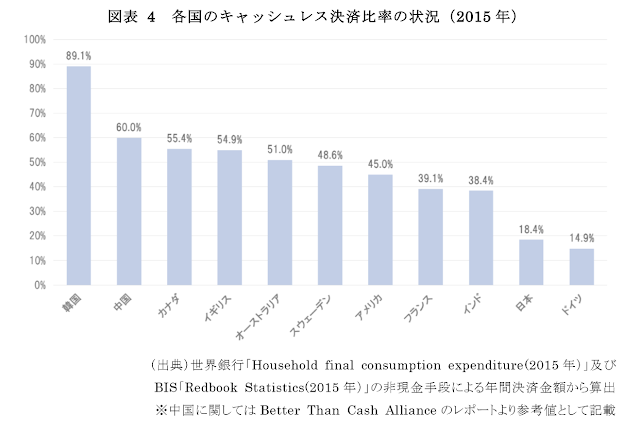

いま、日本におけるキャッシュレス決済の割合が、世界的に見て著しく低いことが問題視されています。

実は皆さんが日常的に使用しているクレジットカードや交通系ICカードなども、広い意味ではキャッシュレス決済に属します。

それなのに、日本ではキャッシュレス決済の割合が低い・・・と言われても、ピンと来ない方も多いかもしれませんね。

実は海外では、日本よりもはるかにこのキャッシュレス決済の幅が広まっていて、いまやキャッシュレス決済できない店舗はほとんど存在しません。それこそ、キャッシュレス決済ができないと生活が困難なほど。

個人経営のカフェから、露天商に至るまで、ありとあらゆる決済がキャッシュレス化しています。

上記は経済産業省の公開データですが、2015年時点のキャッシュレス決済の普及具合です。アップルペイの日本提供開始が2016年ですので、これよりは改善しているかもしれませんが、、、アメリカで45%、中国で60%、韓国ではなんと89%がキャッシュレス決済というから驚き。

チップ文化のアメリカでも、クレジットカードでチップを支払うのが一般的になっていて、2人に1人は「現金を持ち歩かない」というアンケート結果も出ています。

また、アメリカよりも高いキャッシュレス決済割合をもつ中国ではQRコード決済(モバイルペイメント)が普及していて、スマートフォンで読み取ることで精算可能なQRコードがいたるところにあるのだとか。スーパーで売られているキャベツのかごの上に、QRコードの入った吊りPOPがあったりするのが今の中国です。

経済産業省では世界に比べ、キャッシュレス化が著しく遅れている現状に対して、2025年までに40%の普及率を目指すと発表しています。それに伴いQRコード決済システムを本格導入するべく、日本では各企業が名乗りを挙げています。

QRコード決済のシステム提供には、LINE(LINE PAY)、楽天(楽天ペイ)、Yahoo(ヤフースマホ決済)、d払い(NTTドコモ)ゆうちょPAY(ゆうちょ銀行)など、大企業が名を連ねています。

順調にいくと、このQRコード決済が日本で大きく普及していくのは、今後の流れとして間違いはなさそう。

そうなった時、ママの生活はどのように変わるのでしょう?ちょっと想像してみましょう。

財布を持ち歩かないことで、お出かけのときの持ち物は一つ減るかと思いますが、財布の中のカード類は結局持ち歩かないといけません。残念ながら持ち物は財布がカード入れに変わるだけになりそうです。

財布を持ち歩かないことで、お出かけのときの持ち物は一つ減るかと思いますが、財布の中のカード類は結局持ち歩かないといけません。残念ながら持ち物は財布がカード入れに変わるだけになりそうです。

決済方法がシンプルで、いちいち財布をあけて小銭を渡してお釣りをもらって・・・が無くなりますから、一部のスーパーなどで導入されているセルフレジと合わせ、お買い物は快適になりそうです。

家庭のなかでは、子どもたちに経済観念をつけてもらうためにお小遣いをあげる風景は、互いのスマートフォンを向き合わせて・・・となるのかもしれません。

また、日本には海外と違って「お年玉」という素敵な文化があります。子どもたちにポチ袋にいれたお年玉を渡すという風景はしばらくは無くならないのではないでしょうか。

そう考えると、意外と現在の生活から大きな変化は起こらなそうですね。新しいサービスが生まれ、生活がますます便利になっていく、と前向きに考えて良いのかも。

今回の記事はこちらを参考にしました。

]]>「共働きで住宅ローンを早めに完済してすっきりしたい」という気持ちは、住宅ローン返済中のだれもが抱く欲求ではないでしょうか?

しかし、余裕資金を手元にあまり残さずに繰り上げ返済するのは、場合によっては高いリスクを伴うかもしれません。

例えば、近年は大企業でも業績不振により事業譲渡が行われる例があり、将来的に転職を余儀なくされないとは言い切れません。急な給与や賞与の減額により返済に困ってしまう場合を考えて、ある程度の預金を確保してリスクに備える必要があるのではないでしょうか。

また、家族構成によっては親の介護や子供の教育で予想外の出費がかさむ可能性もあります。出費を最小限に抑えるために現在の共働き体制を維持できなくなれば、家計が減収となった状態で住宅ローンに対応していかなければなりません。

では、住宅ローンの借り換えはどうか

では、もう一方の選択肢である、住宅ローンの借り換えではどうでしょうか?

借り換えのメリットとは

住宅ローンの返済で現在おトクになるのは、住宅ローンの借入金利のタイプが現在「変動金利型」で「固定金利型」へ変えたい方や、現在の金利水準で借入金利を固定したい方です。

これから住宅ローンを借り入れる場合、多くの方は頭金を用意したとしても20年~35年ほどの期間にわたって返済し続けることになります。

民間金融機関の住宅ローンの金利推移を参考してみましょう。この20年ほど、変動金利は3%を下回っています。しかし、バブル期のピーク時である27年前、平成3年(1991年)の変動金利は8%を超えていました。今後20年~30年の間に金融情勢の変化が全くないとはいえません。

もし借入金利が再度高水準になってしまうとどうなるでしょうか? 変動金利型の住宅ローンは5年ごと借入金利の見直しがあります。見直し前の125%までしか上昇しないような決まりはありますが、10年後、15年後と金利が高止まりしてしまったら、全体の返済額が大幅に増えてしまうことにもなりかねません。

現在までの20年ほどは、固定金利も変動金利も低金利で推移しており、金利の底と考えることもできます。このため、変動金利型の住宅ローンから固定金利型に借り換えることがおトクといえるのです。

借り換えのデメリットとは?

しかし、金融情勢を予測することは専門家でも難しいもの。

今後20年~30年で借入金利が下降する可能性は否定できません。もし下降した場合、変動金利型から現在の借入金利で借り換えたことによって、変動した金利の分と借り換えの手数料によって、全体の返済額で損をすることになってしまいます。

このようなデメリットに配慮した借り換えプランが提供されています。例えば「フラット35 借換融資」は保証料0円。繰り上げ返済手数料0円ですので、借り換えののちに繰り上げ返済する余裕が出た場合にも便利です。

住宅ローンについてシミュレーションしてみよう!

方針決めに当たっては、住宅ローンについて試算して具体的な金額を比較することも大切です。

住宅金融支援機構では住宅ローンをネットでシミュレーションできるページがあります。

- かんたんシミュレーション(フラット35の融資額・返済額を計算)

- 資金計画シミュレーション

- 返済プラン比較シミュレーション

- 借換えシミュレーション

- 返済方法変更シミュレーション

- 機構団信・3大疾病付機構団信シミュレーション

- 災害復興住宅融資シミュレーション

(参考:住宅ローンシミュレーション|住宅金融支援機構)

これら7つの項目について試算できます。

以上、住宅ローンの返済について、繰り上げ返済と借り換えを借入金利のタイプを鍵として比較しました。住宅ローンの借り換えプランは、住宅金融支援機構のフラット35借入融資のほかにも、民間金融機関で多くのプランが用意されています。各社のプランの比較は、価格.comの「住宅ローン借り換え比較」が便利ですよ。ぜひ比較検討して今後の方針決めの参考になさってみてくださいね。

こちらの記事もご参考ください

]]>「気にはなるけど難しそう」「なんだかよくわからない」と、感じる方もいますよね。私も気にはなっているけど難しそうで手を出せていない一人です。

そんな投資信託について、近年話題になっている「少額から始められる」ものについての記事を発見しました!

投資信託とは、たくさんの資産家から集めたお金を元にプロの人が金融商品を買い、個人向けに小口(少額)で売っている金融商品の事です。自分だけで株を買うとなると、数十万円と高額取引になるけれど、投資信託になると月々100円や1000円からといった少額での取引ができます。

投資信託で利益を上げるためには二つの方法があります。

ひとつは、日々変わる投資信託の値段「基準価値」が安い時に買って、高い時に売ることで、その時の差額が利益になる方法です。ただ、個人には難しいので月々決まった価格で積み立てていくと、大きな利益はなくとも、大きな損も避けることができます。

もうひとつは、利益の一部が支払われる「分配金」で、利益を出す方法があります。しかし分配金が多すぎると元本の一部を取り壊して支払われている可能性もあるので、一概に良いとはいえません。長期的に殖やしていきたい人は、分配金の回数が少ないものを選ぶといいでしょう。

少額からといえど、リスクが全くないわけではないので、投資信託をする場合は「余裕資金」で始めましょう!

「初めてで不安」という方は、ごく少額から初めてみて、勉強しながら進めてみるのもいいかもしれませんね。

ネット証券を利用すれば銀行などに行かなくても自宅で口座開設から商品購入の手続きまで出来るのでとても便利です。

もっと詳しく知りたい方はコチラからご覧ください。

]]>なんと3大メガバンクと呼ばれる三菱東京UFJ銀行、三井住友銀行、みずほ銀行が銀行口座の維持にかかる費用を手数料として預金者から徴収できるか検討を始めたそうです。

専門家による詳しい解説はこちらからご覧下さい。

平成30年度中に結論を出す考えとのこと。貯金しているだけで手数料を取られてしまうなんて、とっても損した気分になりますね。使っていない口座があるなら、今のうちに解約しておいたほうがいいのかも?

一体口座維持手数料とは何なのか調べてみました。

口座維持手数料とは?

銀行や証券会社などの金融機関で解説した口座に対して、それを維持・管理するために徴収される手数料で、欧米では一般的なんだそうです。

預金口座を維持・管理するためには、人件費や通帳の印刷費、ATMの設置費用などのコストがかかります。

さらに、預金通帳1冊ごとに毎年200円の印紙税が発生しているのだそうです。これらのコストは貯金額に関係なくかかるので、実質取引に使っていなくて貯金額も僅かな口座は銀行にとったら赤字の要因なのです。

口座維持手数料をとることになればこうした無駄な口座が解約され、銀行の無駄なコストを減らすことができるでしょう。

銀行の利益の仕組みや現状

銀行は預かっている預金を銀行内の他の部門に貸し出したり一般企業に貸し出してその金利で利益を得るわけですが、ゼロ金利だと、お金を貸し出しても利益を得られず、先に挙げたコストのおかげで赤字になってしまいます。

預かっている預金を保管するのにも大きな金庫を買う必要があるし、日銀に預けると金利を取られるのでなんとか貸し出しを増やそうとしますが、ゼロ成長と言われる今の時代、一般企業は毎年の利益が増えないので、銀行にお金を借りて設備投資をしたり、新たな分野に手を広げることも少ないでしょう。企業利益はただ銀行借り入れの返済に使われるのみで銀行には苦しい状況です。これでは足並み揃えて手数料を導入、というのも仕方ないのかもしれません…。

口座維持手数料について少しは理解できましたか?徴収が決定した時の口座数の整理など、今から対策を検討しておきましょう。

こちらの記事も参考にして下さいね!

まだ銀行で消耗してるの?金利で見る”資産運用”のススメ①

まだ銀行で消耗してるの?金利で見る”資産運用”のススメ②

まだ銀行で消耗してるの?金利で見る”資産運用”のススメ③

融資型クラウドファンディングって何?

さてさて、前回の記事で「融資型クラウドファンディング」について「最も勝率の高い資産運用」と説明しました。

しかし一般的に融資型クラウドファンディングを「資産運用」という捉え方をしている方は、そもそもほとんどいません。

なぜなら、株やFXのような万馬券的な儲け方は絶対に起きませんし、平均的に得られる利益配当もそれらより圧倒的に少ないのです。

融資型クラウドファンディングとは、「企業に資金を提供して、事業が成功したら資金的な見返りを求める」もの。

そして、ここでいう事業の中には”コインランドリーの設備投資”から”太陽光発電所の建設”、はたまた”発展途上国の経済支援”など規模も種類も実に様々。

集めたい金額は数百万円から、多いもので数十億程度。集まったら事業がスタートし、数ヶ月を経て利回りに応じた利息を乗せて返ってきます。

※画像は日本クラウド証券株式会社の”クラウドバンク”より

それぞれの融資先によって、目標金額と応募人数、利回りが設定されていますが、なるべく規模の大きい事業を選んだほうが良いです。

ちなみに、目標金額に達しなかった場合には原則として「不成立」となり掛け金は全額返ってきます。

上記の画像を例に取ると、利回りは7.2%に設定されていますね。これは年利ですので、運用期間の9ヶ月と照らすと運用益は5.4%となります。

仮に100万円をこれに”融資”して、取引が成立した場合、目標利回りの通りなら9ヶ月後に1,054,000円になって返ってくるということになります。

ちなみに、前回の記事で「最大だと掛け金全額が失われることがある」と言いましたが、その可能性があるのは「融資先の会社が倒産などで支払い能力を失ったとき」です。

先ほど、なるべく規模の大きいものを選んだほうが良いといったのはこの数少ないリスク要素を極力減らすためです。

資産運用、知っていれば怖くない!

融資型クラウドファンディングは低リスクで安定した、資産運用の一つのかたちです。

2015年に商法の規制緩和が行われてから産まれたものなので、多くの方はまだ知らないと思います。

先に述べた銀行の低すぎる金利を比較の対象とするなら、圧倒的に高金利な「お金の預け先」であるといえませんか?

すくなくとも筆者は「銀行に預けるよりは遥かにおトク」と考えています。

資産運用という単語から、FXや株などのハイリスクなものを連想する方が多いでしょうが、これなら「利回りの良い貯蓄」としてとらえることもできるのではないでしょうか。

何よりおすすめできるのは、「放っておいていい」こと!これに尽きます。

上がった下がったで一喜一憂するような、グラフとの戦いは無縁。まさに新時代の貯蓄の形ではないでしょうか。

それに、「あの太陽光発電所を建てるのにお金を出したんだ」と思えるのはちょっとした優越感かも、、、?

![]()

時代が変わり、経済が変化することで「お金は銀行に預けるもの」という価値観も、もはや変えないといけない時代なのかもしれませんね。

]]>知っていれば怖くない!よくわかるリスクとメリット

さて、資産運用と聞いた皆さんのなかに「株で借金」や「かけたお金が全部パア」みたいなイメージを持った方はいらっしゃいませんか?

ニュースを賑わすのは、そういった大きな賭け方をして大敗北を喫した話題ばかりなので、及び腰になる方もいるかもしれません。

しかし、先に言っておくと「資産運用」といってもその種類は非常に多く、増加率や最大負債額は本当にバラバラです。

株やFXも資産運用の一部ではありますが、その中でもリスキーな部類です。

そして、ここで紹介しようとしているのは株以外の「相当にリスクが少ない資産運用」です。

それは「融資型クラウドファンディング」と呼ばれるもの。

これを詳しく説明する前に、「株式投資」「FX」そして「融資型クラウドファンディング」3つの資産運用をAさん、Bさん、Cさんに試してもらいましょう。

Aさんは仮に100万円をもって、株券を購入したとします。いわゆる「株式投資」です。

Cさんは、100万円を「融資型クラウドファンディング」に投資しました。

Bさんは、同じく100万円を「FX」に投資。

Aさんの購入した「株券」は、企業が発行する価値紙幣です。企業が大きくなり社会にとって有益になればなるほど、その価値を増します。

万が一、その株券の企業が倒産した場合には価値は0となりますので、どんなに大きく負けても投資した100万円が最大の負け額です。

(証券会社の手数料だとか短期、長期などの要素は説明を省きます。あくまで概念です)

Bさんが投資したFXは「Foreign Exchange(外国為替取引)」といい、各国の貨幣価値の差額によって利益を得るものです。

FXには「レバレッジ」という、自身が持っている資産以上の取引額を動かすことで大きな利益を得られる仕組みがあります。

得られる利益の期待値も大きいのですが、このレバレッジが逆に働いてしまうと、最悪、自身の資産の何倍ものお金が負債としてふりかかります。

良くも悪くも、自身の資産以上の取引になる可能性があるのがFXということです。

(こちらもロスカットなどの要素は説明を省いています。あくまで概念です。)

さて、Cさんがおこなった「融資型クラウドファンディング」では、最大で得られる利益は5%ほどの利益、つまり5万円ほどです。

反面、最大だと掛け金全額が失われる、つまり100万円まで失う可能性があります。

しかし、その可能性がとても低いために、現在「最も勝率の高い資産運用」と考えられています。

ギャンブルのような一発逆転はありませんが、銀行の定期金利の代わりとするならばとても効率のよい運用と言えるわけです。

次の章で、その仕組みを詳しく説明します。

>>次の記事

]]>日本がバブル景気と呼ばれていた頃、銀行の金利がどのくらいだったかご存知でしょうか。

郵便局(ゆうちょ銀行)における、1990年の定期預金の金利は5.57%だったようです。

これはつまり、100万円を預けて1年経つと、口座に入っている金額は55,700円増えた、ということです。

このように、かつて銀行は「お金を預けると金利によって資産を増やす事ができる機関」でした。

平成生まれのママさんの中には、「銀行にお金を預けたら増えるなんてウソでしょ!?」という方もいらっしゃるかもしれませんね。

今は果たしてどれくらいなのでしょう。

2016年のデータでは、ゆうちょ銀行の定期預金の金利は0.041%となっていました。

同じ100万円を預けて、この金利では410円にしかならないということです。

たったの410円です。ファミレスでランチもできません。こんなのはATMの利用手数料ですぐに飛んでいってしまいますよね。

定期預金でこの金利ですから、普通預金はもっと低い金利です。銀行にもよりますが、0.001%という金利も珍しくなく、金利など無いに等しくなっています。

そんな今でも、ほとんどの方が疑うことすら無くご自分、ご家庭の大事な資産を銀行に預けていると思います。

振込手数料やATM利用手数料で大事な資産を目減りさせながら、本当に貴方のお金を預ける先は「銀行」で良いんでしょうか?

お金は預けてすり減らすよりも、運用して利益を得るもの

そもそもなんで銀行に「金利」というものがあるかといえば、銀行が資産運用を行っているためです。

銀行は皆さんから預かったお金を、株式投資や金融商材、外貨などの購入にあてています。

それに寄って得られた利益を配当として、金利という形で還元しているわけです。

経済が右肩上がりだったバブル期には、銀行は金利を高く設定してでも多くのお金を預けてほしい。

なぜなら利益が得られる可能性が極めて高い時代だったからです。

逆に今は、どんな大企業でも逆風一発で倒産、暴落、取引停止というリスクが有る時代。

日本が誇る大企業の、数々の事例を挙げるまでもなく、銀行が高金利を掲げるにはリスクがありすぎるということなんです。

今後において、日本がバブル期のような経済の大幅な上昇と高金利を迎える見通しは立っていません。

そればかりか、少子化や海外資本の侵食、IT分野での敗退などあまりにもマイナス要因が多く、少なくとも先の10年ほどは銀行の金利に期待は持てなさそうだと筆者は感じています。

そうなると、無思考に銀行へお金を預けて徐々に目減りするよりも、もっと有効なお金の預け先を考えたいところ。

特に、頻繁に出し入れする普通口座はまだしも定期口座となるとなおさらです。

それならば、考えを変えてお金を「預ける」のではなく「運用する」のではどうでしょうか。

そうです。銀行が資産運用で利益をあげられるかわからないというなら、個人で資産運用をしようという考え方です。

そして、あらかじめ言っておかなくてはいけないのは、個人での資産運用にはある程度のリスクが有るよ、ということなんです。

銀行は資産運用のプロです。そのプロを差し置いて、個人で資産運用にチャレンジするわけですから、絶対必勝とはいきません。

しかし、年間410円(先ほどの100万円での利息)が得られない程度のリスクなら、チャレンジする価値はあると思いませんか?

>>次の記事へ

]]>